早在2002年底PMA的报告指出,大约2亿3千万美国家庭中的20%拥有数码相机。在一种技术的生命周期里,一项产品在获得22%的市场份额之后就会被认为是获得了主流市场。数码相机就接近了这种水平。另外,从不断变化的数码相机用户统计中可以判断出这些产品形成了大规模市场。随着大多数银盐相机用户家庭(通常是女人和有孩子的家庭)开始转向使用数码相机,这项技术正逐步消除存在的分歧。来自国际数据集团(IDC)的数据显示,2003年全球数码相机总销售额达100亿美元。市场研究公司InfoTrends统计,2004年,全球消费者购买的数码相机数量有望突破5400万个,将首次超过传统胶卷照相机的购买量。InfoTrends预测,在未来4年内,数码相机的年销售量将增长15%。

数码相机拍摄的影像,除存于电脑、网络、光盘等媒体外,硬拷贝输出将是重要的方式。而彩色喷墨打印已经为硬拷贝为输出的主流方式。

同时,来自权威数据分析机构Gartner Dataquest《关于彩色商务市场份额、趋势和预测》报告显示,彩色打印提高了信息在打印文档中的保持力,使用彩色图片能够改善读者的理解,彩色缩短了视觉搜索时间,彩色邮件广告具有更高的回应率,彩色广告能够更有效地吸引注意力,借助彩色打印,可以改善人们对品牌的识别。亚洲可实现彩色打印(支持)的市场将会加速从单色打印到彩色打印的转变。随着运行成本的降低,到2005年左右,彩色商务将会为更多的企业所采用,特别是中小企业。许多企业已认识到彩色商务对于实现竞争优势的价值,尤其是在金融和高端办公应用上,主要障碍正在逐渐消失。Gartner首席分析师Don Dixonhai认为,“平均销售价格将会继续降低,但不会十分显著,图形彩色打印的发展趋势保持平稳或下降,生产型彩色打印将以两位数增长,扫描将更多地应用于成像领域。随着供应商开发出更多产品,初期利润会下降,但会通过销量的增加而得到补偿。”

IDC2003年的数据显示,惠普喷墨打印机在亚太区占有32.7%的份额,爱普生占有29.0%,但在大幅面打印机(幅面大于24英寸)领域,爱普生在全球占有42.9%,惠普占有37.1%。爱普生似乎更看好彩色喷墨打印,特别是PHOTO级的专业大幅打印领域。例如,2003年到2004年爱普生投资中国数码影像市场,在中国培育推广数码影像文化。投资为期两年,年投入额将达600万美元,该项目涉及的硬件设施包括在全国12个主要城市兴建针对普通大众进行数码影像启蒙的爱普生印像馆(爱普生 Square),以及在北京和上海兴建的针对专业人群如摄影师、摄影爱好者进行深入培养和影响的爱普生影艺坊(epSITE);软件则是品类繁多、精彩绝伦的展示及培训活动。

美国市场

2004年11月15日InfoTrends研究机构发表的市场调查结果表明,2003年美国共安装了超过8300万台桌面喷墨打印设备,使得喷墨成为桌面打印的主要输出方式。其中,照片喷墨打印机装机量482万台,比02年增加39%。在这里所谓照片打印机(Photo Printer),是指同时具备照片级彩色输出性能,数码相机存储卡插槽,照片级墨盒三种典型特征的打印机。多功能一体机(MFP, multifunctional printers or imaging devices)是将打印,扫描,传真,复印等功能复合一体的设备,其增长的速度也非常快,2003年装机量1585万台,比02年的1085万台增长46%。其中部分MFP除打印,扫描,传真功能外,还具备照片彩色打印功能,这种增长同时也大大提高了特殊打印介质(specialty media)的需求。Infotrends预期到08年,照片喷墨打印机的年装机量可达1890万台,占总装机量的18%,普通MFP高达4800万台,占总装机量的45%,带照片彩色打印功能的MFP1160万台,占总装机量的11%。而普通型个人喷墨打印机(Personal Pinter)的装机量呈逐年下降趋势,数据表明2003年比02年下降了4.3%,普通个人喷墨打印机所占比例也逐年减少,预期08年仅占15%以下。2003-2008年间,喷墨打印机的总装机量CAGR 为5%。

从全美零售市场的数据分析, 2003-2008年喷墨墨盒的零售总额年递增率约8%,其中照片质量墨盒的销售量呈增长势头强劲。由于照片喷墨打印机和具备照片彩色打印的MFP可能使用同一型号墨盒,统计将两者合并。普通喷墨MFP也和对应的普通个人型打印机合并。数据显示,2003年用于照片打印的墨盒零售总额19.10亿美元,占全年零售总额(107.2亿美元)的17.8%, 比02年的6.90亿美元增加了177%。2008年, 预期用于照片打印的墨盒零售总额可达73.10亿美元。对于普通的中高端墨盒零售额,由于受到价格下降和激光打印输出方式的影响,03年到05年间有明显下降,05年至08年基本保持不变。而低端的喷墨墨盒一直稳中有升。

统计数据表明,美国家用电脑和打印机的普及培育了桌面喷墨打印的市场,2004年喷墨方式输出的1160亿张打印纸中,特殊打印介质将近300亿张,预期2002年至2007年间普通喷墨打印纸和特殊打印介质均会有稳定增长,这段时间内,喷墨打印介质的打印数量年度递增率(CAGR)为3.5%。2004年美国整个喷墨介质的收入超过32亿美元,其中普通产品约17亿美元,透明片或其它胶片薄膜产品0.5219亿美元,特殊打印介质超过13亿美元。虽然普通产品(commodity)仍是喷墨打印的主要输出对象,数量上占了总吨数的75%,但由于价格低,其销售额只占总销售额的40%。 2005年预期桌面喷墨打印的总量将超过1202亿张,市场份额33亿美元。2002-2007年间预期喷墨打印纸的销售额年递增率2.4%。特殊打印介质包括彩喷纸(Coated paper),照片打印纸(Photo paper),明信片纸,背胶,油画纸,标签纸等等。在特殊打印介质的增长中,彩喷纸的增长速度相比较慢,而照片打印纸增长速度很快,预计2002-2007年间照片打印纸的年递增率将高达16%!这种增长归功于低价位数码相机的热销;低于50美元打印机的销售;和数字图像传输的快捷性。

All Inkjet Media Demand (Millions of Prints)

![]()

从输出的打印机机型分析,由普通MFP输出的喷墨打印纸数量基数大且增长很快,而照片喷墨打印机输出的打印介质增长速度最快,具备照片打印功能的MFP输出数量也明显增加。

喷墨打印非常适合多功能打印需求,如低价位的喷墨机(售价低于100美元)也具备高品质彩色输出,高速机型可胜任网络彩色输出要求。INFOTRENDS的分析师认为,“由于喷墨方式独特的适应性,原理上可对墨盒前的任何对象打印,不管它是平的还是弯曲的。喷墨经合适的改造后可用于单功能的打印机,复印机,传真机,或多功能一体机。”至2007年,65%的打印装置将会采用喷墨方式。

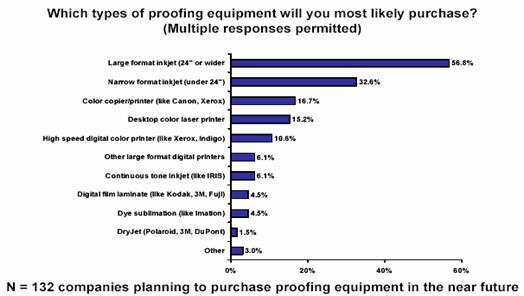

2004年1月市场研究公司InfoTrends发表的CAP ventures和“Digital Output Magazine” 联合开展的公司用户调查结果,回答近期内公司准备采购何种数码打印设备时,56.8%的公司准备采购超过24英寸的宽幅喷墨打印机,32.6%的公司准备采购桌面喷墨打印机,桌面彩色激光打印机的采购倾向用户15.2%, 可见喷墨在该领域占主导地位,这种状况在一定时间内延续下去。

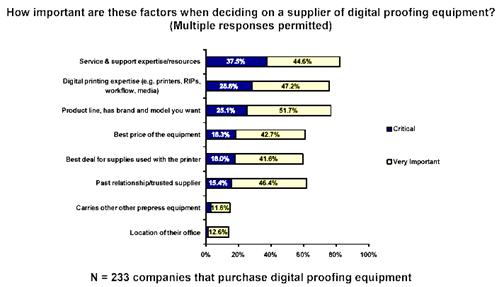

在回答购买何种数字打印的影响因素时:打印设备能提供什么样的服务和输出品种支持的影响因素占据了主位,而数字影像输出功能(如打印机,RIP软件,工作流程,打印介质等)的影响因素也占据很大比重。这两点正是喷墨输出方式的优势所在。

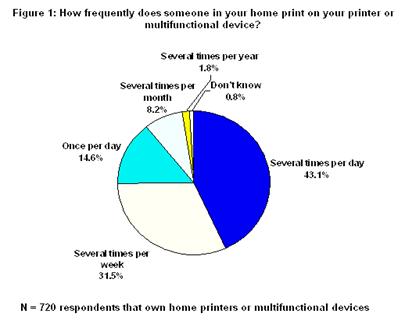

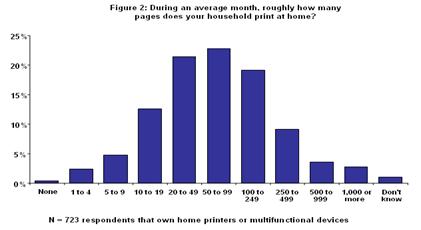

2003年8月CAP Ventures 通过对全美网上拥有家庭打印机的用户进行打印习惯调查,共有超过700名用户参与调查并做有效回答,用户使用打印机的频率和打印张数下图所示:

43.1%的用户每天使用数次打印机,约60%的用户平均下来一天使用一次打印机,从打印数量上,平均下来每户每月打印的张数是154张。打印频率、数量与用户的经济收入呈正相关,年收入低于25,000美元的家庭每月平均打印张数约104.5张,高于100,000美元年收入的家庭打印量257.5张/月。考虑到喷墨已成为打印的主流方式,用户打印纸中相当大的比例是喷墨纸。

综上所述, 2003-2008年间,美国喷墨打印将处于快速发展阶段,总装机量的年递增率可达为5%,与激光,热升华,热转印,数字冲扩等方式相比,喷墨以其高品质彩色输出易于实现,成本低,打印方式灵活等优势占据主流。喷墨照片打印机,喷墨MFP的发展速度将非常快。2002年至2007年间喷墨打印介质的打印数量年度递增率(CAGR)为3.5%,销售额年递增率2.4%。2004年美国整个喷墨介质的收入超过32亿美元,在特殊打印介质的增长中,彩喷纸的增长速度相比较慢,而照片打印纸增长速度很快,预计2002-2007年间照片打印纸的年递增率将高达16%。这种增长归功于低价位数码相机的热销;低于50美元打印机的销售;和数字图像传输的快捷性。用户在选择打印介质时,输出图像的品质是首要考虑因素。

西欧市场

CAP Ventures 2003年对西欧市场的调查结果显示,2002-2007年间,预期彩色喷墨墨盒的销售数量年递增率将达6.5%, 从2002年的1.26亿个增加到2007年的1.72亿个。而黑墨墨盒的年递增率4.8%, 略低于彩墨增长率。销售额的年递增率则为黑墨 4.1%,彩墨5.7%。2002年彩墨墨盒的销售额约40亿美元,2007年可望达到52亿美元。

Infotrends /CAP Ventures 2004年2月的调查显示, 2003年整个西欧照片喷墨打印机的市场销售额为26.33亿欧元,而热升华打印机的销售额仅0.40亿欧元,2008年照片喷墨打印机的市场销售额可望达到59.10亿欧元,每年递增率18%,热升华1.01亿欧元,由于基数小每年递增率达34%。

耗材方面2003年西欧市场照片喷墨打印介质的收入为6.15亿欧元,而整个照片打印介质加墨水的收入为17.13亿欧元。 2008年照片打印介质收入预期可达19.70亿,CAGR高达26%。照片介质加墨水销售收入可望达62.05亿欧元,CAGR29%。

CAP Ventures对用户行为分析的调查结果表明,发现西欧市场HP, EPSON,CANON, LEXMARK各品牌照片打印机墨水所占比例中HP占据首位,这与全球市场一致,EPSON,LEXMARK,CANON紧跟其次。

在照片打印纸的购买考虑因素中,类似美国市场,打印影像的质量是用户最为关注的,其次是打印纸的类型比如是高光亮的还是毛面的。出乎意料的是,价格因素并没有预期的重要。

至于影像的输出问题,两种不同的打印方式同时占据市场并共同发展。一是用户自己在家打印,从拍摄到输出,全部自己搞掂。第二是通过专业连锁店(在线或不在线)或零售打印店打印“照片”。对于输出的影像,40%的用户仍象传统感光照片一样将之保存在相册中,21.1%的用户将照片赠给亲友或同事。

调查机构发现:用户购买照片墨水和介质的渠道有较大区别,虽然电脑超市都是用户最常去的场所,但墨水的销售很多是通过Internet和大型超市实现的,而介质通过Internet网的销售方式仅排第5位,大量用户选择在大型超市、办公品商场购买。用户选择在办公品商场购买墨水的比例仅占9.3%。上述区别的原因可能是:用户对墨水品质保证的关注程度高于介质,显而易见相比于介质,墨水对打印机可能能造成更大的伤害。

综上所述,西欧市场照片喷墨打印的增长速度将非常快,2003年整个西欧照片喷墨打印机的市场销售额为26.33亿欧元, 2008年照片喷墨打印机的市场销售额可望达到59.10亿欧元,每年递增率18%。

耗材方面2003年西欧市场照片喷墨打印介质的收入为6.15亿欧元,而整个照片打印介质加墨水的收入为17.13亿欧元。 2008年照片打印介质收入预期可达19.70亿, CAGR高达26%。照片介质加墨水销售收入可望达62.05亿欧元,CAGR29%。在照片打印纸的购买考虑因素中,类似美国市场,打印影像的质量是用户最为关注的,而消费者对价格的考虑因素并没有预期的重要。数码相机摄取的影像输出是推动照片打印的重要因素。

日本市场

日本照相机影像机器工业协会2004年1月27日发表2003年照相机实际出货量报告。数据显示,该年度数码相机的出货量比上年大幅增加76.8%,达到约4341万台,并创下历史新高。据日本PEN报道:在日本来自数码相机的彩色照片需求正在上升。2003年爱普生公司在日本市场已出售了约600万台打印机。没有电脑的用户购买喷墨打印机,以便于直接连接数码相机或从数字媒体中直接打印照片。由此原因形成的日本打印机销售量2001财年上升了15%,2002年上升了20%, 2003年则上升30%。佳能已将旗下民用喷墨产品全部兼容PictBridge标准,爱普生正在增加其PictBridge兼容的机型量,事实上爱普生公司明年推出的新机型与PictBridge标准不兼容的很少。

佳能估计今年日本市场打印机销售额约13.6亿美元,2005年将增加到15.5亿美元。同时佳能预计日本民用市场喷墨墨水及光面相纸今年的销售额将达到700亿日元,将超过打印机和胶片的总销售额。墨水销售额在2002年及2003年间上升了2.6倍,而同期光面相纸销售额则增加了近7倍。

EPSON在2003年第4季度,在批发渠道介质的销售呈两倍三倍的增长,数码复印机的爆炸式增长促使EPSON改变耗材的包装形式。正在发展中的照片纸将采用易拿易用的方式,4*6英寸照片纸将成为主流,照片纸已大量上柜。

由于打印耗材业的高利润率以及极大的发展空间,使得一些传统IT企业、电子产品企业也加入了竞争。这其中比较引人注目的是DELL、IBM 、三星等。一般IT公司不会亲自建设耗材生产线,而是采取OEM 的方式,从打造供应链入手,凭借自己在IT领域已有的品牌优势,开辟市场。刚刚进入打印机市场的戴尔迅速发力,Dell依赖其直销模式在进入打印业的头一年2002年就销出100多万台打印机,其中大部分是喷墨打印机。DELL于2003年6月23日以低于惠普10%的价格推出三款新产品,并且发誓最终要将成功的PC商业模式转移到打印机业务上。2004年5 月底,IBM 宣布在中国市场推出10款HP激光打印机兼容硒鼓,此举一出,顿时引起舆论的普遍关注。惠普公司与三星电子2003年9月宣布结成战略联盟,为此惠普将提供三星电子喷墨打印技术。具有双重意义的此项协议既确保了三星下一代喷墨打印产品具备最新的技术,也巩固了惠普产品在地域市场特别是亚洲地区的重大发展。

现在没有人怀疑打印耗材市场是一个巨大的市场,有业内人士甚至将耗材与软件、整机、外设、网络、服务等产业相提并论。以前人们一直认为耗材是不属于IT产业的,而是与化工产业相关,但随一向以技术标称和自傲的IBM切入耗材业,使得人们的观念在改变。